Da: https://www.sinistrainrete.info - Pubblicato su “Materialismo Storico. Rivista di filosofia, storia e scienze umane", n° 1/2020, a cura di Stefano G. Azzarà, pp. 156-176, licenza Creative Commons BY-NC-ND 4.0 (http://ojs.uniurb.it/index.php/materialismostorico/index) - Francesco Schettino (Università degli studi della Campania Luigi Vanvitelli), allievo di Gianfranco Pala.

* Ci sembra opportuno sottolineare come questo articolo sia stato sottoposto all’attenzione della rivista il 7 febbraio del 2020, dunque ben prima dell’esplosione della pandemia legata al COVID19. Questo è un elemento utile ad avvalorare l’idea che essa debba essere intesa come amplificatore degli effetti della crisi attuale e giammai come la sua (unica o principale) causa. -

Ascolta anche l'intervista di Radio Onda d'urto a Francesco Schettino: https://www.spreaker.com/user/11689128/manovra-economica-reddito-e-patrimoniale

1. All’alba del nuovo decennio

«Caro lettore, l’economia mondiale versa in una condizione di elevata fragilità. La spinta espansiva dei primi mesi del 2018 ha perso vigore prevalentemente a causa delle tensioni commerciali. A queste, vanno aggiunte le minacce provenienti dalla vulnerabilità dei mercati finanziari e dalle incertezze geopolitiche. Tali sfide privano i policy makers della possibilità di commettere passi falsi e, al contrario, gli impongono di adottare giuste politiche a livello locale, internazionale e globale».

Questo incipit sembrerebbe essere stralciato da un articolo di uno studioso marxista nell’analisi, corretta, della fase critica del capitale. Tuttavia, la fonte è di natura profondamente distinta e per questo assume, per quanto possibile, una rilevanza ancor superiore: si tratta del messaggio dell’Acting Manager del Fmi, David Lipton, pubblicato in apertura del periodico IMF Annual Report (2019). Insomma, parafrasando Lenin, ancora una volta, a fronte di una parte della sinistra radicale alla costante ricerca di “nuovismi” teorici da cui farsi incantare, sono proprio i “borghesi onesti e sinceri” (ammesso e non concesso che loro lo siano) a fornire l’analisi materiale più aderente alla fase che il capitale mondiale sta vivendo.

Il rapporto, pubblicato nell’ultimo trimestre del 2019, fa da eco ai campanelli d’allarme già suonati negli anni passati, che nel frattempo si sono moltiplicati dacché una parte cospicua di analisti inizia a tenere in adeguata considerazione il fatto che il 2020 potrebbe essere l’anno in cui le bolle finanziarie (ri)gonfiatesi, almeno dal 2008, potrebbero esplodere con una violenza forse sconosciuta.

Un’avvisaglia in questo senso, che ha terrorizzato gli operatori almeno un po’ coscienti delle dinamiche dei mercati finanziari, si è materializzata il 17 settembre 2019, giorno che, per ora, racconta poco ma che in futuro potremmo trovare sui libri di storia.

In quella data, nonostante l’impressionante quantità liquida pompata già nel sistema dalle banche centrali di mezzo mondo nell’ultimo decennio attraverso i quantitative easing, stimata intorno ai 20 mila mrd $ complessivamente, il mercato interbancario statunitense si è trovato paradossalmente in una situazione di stallo, ossia propriamente di mancanza di liquidità, nonostante i tassi di interesse abbiano raggiunto in alcuni casi lo zero o siano divenuti persino negativi. Tradotto in termini più comprensibili, improvvisamente alcuni tassi di interesse sui Repo1 sono schizzati al 10% nello stesso momento in cui quelli ufficiali statunitensi, non si discostavano dal 2-2,25%. Questo indicatore (diremmo anche spread, mutuando una terminologia ben nota in Europa) mostra un chiaro inceppamento del sistema dovuto prevalentemente alla mancanza di fiducia tra gli operatori che si occupano di erogare e restituire capitale a prestito soprattutto overnight. In altre parole, sembrava di assistere alla storia purtroppo già vista nei mesi immediatamente precedenti l’esplosione del 2008, iconograficamente rappresentata dal fallimento pilotato di Lehmann Bros.

La Federal Reserve, dunque, per evitare il collasso del sistema è dovuta intervenire iniettando nuovamente liquidità per un ammontare pari alla cifra record di 260 mrd $ nei due mesi successivi (di cui 75 mrd $ solo nella giornata del 17/9) — e riducendo di un quarto di punto i tassi. Ha così capovolto clamorosamente la rotta intrapresa già da almeno un semestre consistente nella gestione di una “normalizzazione” del mercato monetario, ossia di un suo progressivo prosciugamento.

Nonostante le evidenti similarità con quello che ha preceduto il crollo del 2008, alcuni elementi stanno caratterizzando indiscutibilmente la fase attuale. A conferma dello stato generalizzato di difficoltà di accumulazione, anche gli strumenti finanziari stanno cominciando a mutare e gli investitori di capitale fittizio (piccoli e grandi) tentano di risparmiare sulla intermediazione. Non è un caso che nell’ultimo periodo siano esplosi quantitativamente i cosiddetti “strumenti finanziari passivi” che altro non fanno se non replicare l’andamento degli indici di borsa. In sostanza, se questi salgono, i titoli vedono aumentare il proprio valore, stesso discorso se diminuiscono. In un periodo in cui tutte le borse mondiali hanno raggiunto record straordinari — che bruciano a ritmo quotidiano —, sembra evidente che questo meccanismo da una parte abbia restituito ottimi risultati dall’altro abbia contribuito esso stesso a questa impressionante crescita. Ma è altrettanto vero che questo tipo di investimenti, vincolando il proprio andamento a quello degli indici di borsa, è del tutto slegato al cosiddetto “sottostante”. In pratica molti speculatori acquistano titoli di cui sanno poco o niente, al di là del fatto che il loro prezzo è vincolato all’andamento dell’indice generale di borsa.

Questo meccanismo, dunque, dal punto di vista quantitativo sta alimentando il processo di rigonfiamento delle bolle in giro per il pianeta: peraltro sta generando una diffusa inconsapevolezza sui prodotti finanziari che vengono venduti e comprati, giacché il loro andamento non dipende dalle performance reali dell’azienda a cui sono collegati ma a qualcosa di completamente esogeno all’attività di produzione e circolazione di merce e servizi. Così, se da una parte è apparentemente più semplice risparmiare sull’intermediazione creditizia, dall’altra si rende assai fragile l’intero gioco di borsa già profondamente a rischio cataclisma. Se a ciò si aggiunge l’imponente crescita di soggetti che agisce nell’ambito del mercato del credito (specie a breve termine) non appartenendo istituzioni finanziarie (o bancarie) e che dunque da una parte può eludere senza grandi intoppi la legislazione bancaria e dall’altra non può al contempo accedere direttamente alla liquidità della Fed (come prestatore di ultima istanza), una “stretta” monetaria in ambito Usa sembra al momento impraticabile. In altre parole, si è creato nuovamente un castello di carte in cui titoli spazzatura, apparentemente ancorati al mercato immobiliare, sembrano essere alla base di tutto ma questa volta le mosse più decisive le stanno facendo soggetti “non convenzionali” che possono eludere quasi ogni tipo di norma. Un sistema già strutturalmente dipendente da iniezioni di liquidità, diviene così ostaggio di operatori che maneggiano migliaia di miliardi di titoli senza controllo: dinanzi a ciò l’opzione di un prosciugamento è da considerarsi ragionevolmente quanto mai rischiosa.

Al di là di ulteriori questioni di natura tecnica — che per la loro elevata complessità evitiamo di trattare in questa sede — ci sono almeno due contraddizioni apparenti che vanno prioritariamente discusse: la prima è connessa al fatto che, nonostante i 20 mila mrd $ di nuova liquidità pompata nell’economia in 10 anni (equivalente più o meno al Pil del 2019 degli Usa), il mercato sia costantemente a rischio di stallo proprio per scarsità della stessa. La seconda, di respiro più ampio e sistemico, ci impone di riflettere sul ruolo che i Qe hanno assunto negli anni passati e dunque sulla dipendenza che ormai il sistema ha da questo tipo di politiche.

Andando per ordine, è opportuno tentare di risolvere la prima delle due questioni. Sia in ambito Usa che in quello europeo, i Qe, ossia una politica monetaria fortemente espansiva, è stata presentata come panacea necessaria a risolvere, secondo gli economisti borghesi, il cosiddetto credit crunch, ossia l’ipotetica mancanza di accesso al credito che molti operatori incontrarono nel biennio 2007/2008 e che, a parer loro, era la causa delle nefaste conseguenze post Lehmann Bros. In termini più comprensibili, tanta liquidità avrebbe comportato l’azzeramento del costo del denaro — facendolo addirittura diventare talvolta negativo, in termini reali — incrementando la propensione a consumare o anche a investire degli operatori. In pratica, rispolverando il sempre verde J.M. Keynes, si proponeva di agire attraverso la politica monetaria, seppur indirettamente, sulla domanda aggregata. Secondo i sostenitori di questa manovra, i consumatori avrebbero potuto ottenere mutui e prestiti a tassi più bassi, accedere a linee di credito per beni di necessità o di lusso più facilmente, gli imprenditori avrebbero potuto indebitarsi in maniera più sostenibile restituendo una spinta sostenuta all’economia mondiale. L’idea, mai deliberatamente dichiarata, ma sostanzialmente alla base di tutto ciò, era quella di creare un illusorio effetto prossimo al didattico helicopter money, ossia, come recentemente ben tratteggiato nella famosa serie tv La casa di carta, una erogazione di denaro a pioggia. Tuttavia, questa impressionante quantità di dollari, euro e yen è andata in tutt’altra direzione che finire nei portafogli di lavoratori o piccoli imprenditori. Seguendo le leggi generali dell’accumulazione capitalista, si è al contrario concentrata nelle mani di pochissimi soggetti, incrementando la tendenza al monopolio della produzione, della circolazione e del credito già in atto. Basta, da questo punto di vista, riportare due dati: negli Usa, secondo la Us Federal Deposit Insurance (Fdic), quasi il 90% dell’eccesso di liquidità è detenuto dall’ 1% delle banche statunitensi. Quattro istituti di credito possiedono quasi la metà di questo importo. In campo europeo, prima del Qe, i prestiti a famiglie e imprese ammontavano a poco più di 10,4 mila mrd €; dopo quasi 10 anni di politica monetaria espansiva si è arrivati a un timido 11,1 mila mrd €. In altri termini, per ogni 100 euro “iniettati” dalla Bce solo 27 euro si sono tradotti in forma di prestito. È a questo punto abbastanza intuitivo capire dove sono finiti gli altri.

Per la verità già dal 2011 in poi, abbiamo tentato di allertare su questa possibilità, denunciando il fatto che trattandosi di una crisi da eccesso di sovrapproduzione di valore, il problema non fosse la cosiddetta stretta creditizia2, o lo fosse solo in apparenza e per alcuni. «Se l’impiego di una nuova accumulazione incontra delle difficoltà, se mancano le sfere di investimento e si ha di conseguenza una saturazione dei rami di produzione ed una eccessiva offerta di capitale da prestito, questa pletora di capitale monetario da prestito attesta semplicemente i limiti della produzione capitalistica», spiegava Marx; «La speculazione creditizia che ne segue prova che non esiste nessun ostacolo positivo all’impiego di questo capitale eccedente»3. Pertanto, da tale ragionamento ne sarebbe conseguito che una politica monetaria espansiva avrebbe comportato solamente minimi e forse impercettibili risultati in termini di accumulazione reale a fronte di cui, invece, si sarebbe espanso in maniera formidabile il mercato borsistico slegandosi in maniera sempre più evidente dalla produzione di valore.

In altri termini, e qui proviamo ad individuare alcune delle cause della necessità sistemica del Qe, le iniezioni di liquidità sono state necessarie in quanto hanno permesso una crescita spaventosa dei profitti del capitale fittizio che rimane, in un mondo in crisi da sovraproduzione, l’unico ambito di guadagno possibile e lauto a fronte di un inevitabile rigonfiamento delle bolle speculative. Preme ancora ricordare dunque come la questione debba essere completamente ribaltata rispetto al discorso che normalmente viene fatto. La crisi non è causata dall’aumento degli strumenti speculativi (o come si sul dire finanziari): al contrario, essendo impossibile accumulare denaro attraverso produzione e circolazione di merce (il celeberrimo D-M-D’) il capitale speculativo la elude, puntando a valorizzare il proprio capitale con il “semplice” movimento D-D’, ossia attraverso le scommesse in borsa, che dunque divengono la conseguenza della crisi reale e non già la sua ragione (per quanto poi dialetticamente eserciti una azione peggiorativa sulla stessa).

Se ancora non è abbastanza chiara l’entità della questione basta andare a mettere insieme qualche numero che può dare una idea della questione: l’indice Msci World, che sintetizza l’andamento delle borse mondiali, è cresciuto nel corso del 2019 del 26% superando per la prima volta nella storia i 1.800 punti. Nello stesso periodo, la crescita del Pil mondiale ha raggiunto appena il 3% presentando uno dei dati più negativi dal secondo dopoguerra. Secondo i dati del Fmi 2019, gli stati a capitalismo avanzato hanno visto il Pil accrescersi mediamente solo dell’1,7%. Negli Usa, a fronte di indice Nasdaq e S&P 500 ben oltre il +30%, l’economia reale è cresciuta di un modesto 2,1%. Stessa questione anche in Italia dove mentre a Milano i giocatori di borsa hanno brindato (+28,28%), i lavoratori hanno dovuto sopportare un ulteriore anno di sofferenze a causa di un Pil stagnante (+0,5%). Persino la Grecia, finalmente in timido recupero dalle macerie in cui il capitale transnazionale la ha ricacciata (+2,2%) ha registrato una esplosione in borsa ben distante (+43%). Insomma, da qualsiasi punto di vista la si voglia leggere, la questione è abbastanza evidente: il mercato speculativo (fittizio, del “noncapitale”) è l’unico luogo in cui è possibile realizzare profitto. Il problema è che lo fa senza passare per la merce (e dunque valore e plusvalore) e dunque non è un giuoco che matematicamente può protrarsi all’infinito. Da questo punto di vista l’allargamento enorme della forbice tra indici di borsa e crescita del Pil danno una misura chiara del rigonfiamento mostruoso di una o più grandi bolle speculative che per ora hanno fortunosamente evitato spilli in grado di farle esplodere ma in pochi credono che questa abile strategia sia in grado di reggere anche per l’anno che è appena iniziato.

2. Povertà

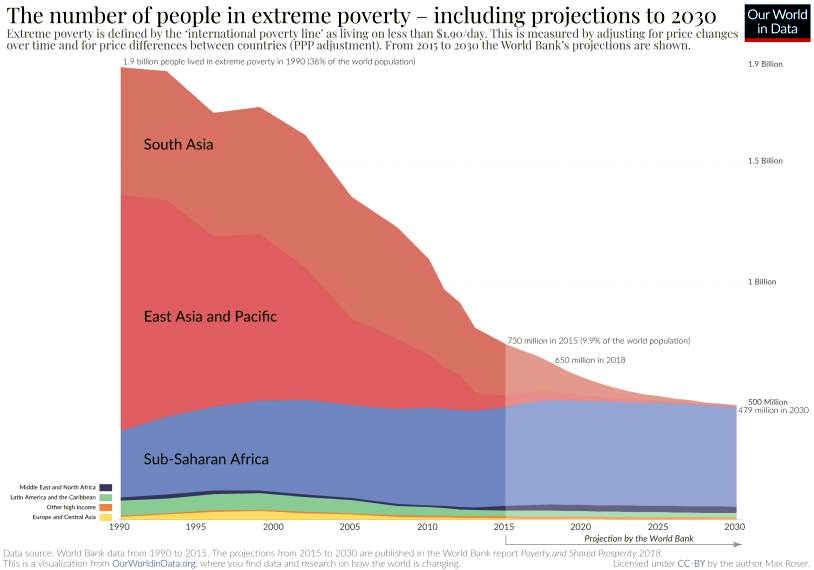

Che dal 2007 ad oggi sia la povertà che la disuguaglianza siano fenomeni che si sono generalmente consolidati o accresciuti in tutto il mondo, è una questione che dovrebbe essere condivisa da addetti ai lavori e non. Tanto per semplificare, a parte la persistenza di fenomeni drammatici soprattutto negli stati dell’Africa subsahariana, anche nei paesi che da decenni erano pressoché immuni a situazioni del genere, l’esplosione della crisi del 2008 ha sicuramente riportato alla memoria immagini di miserabili che in alcune parti dell’Europa non si vedevano almeno dall’immediato secondo dopoguerra. La polverizzazione delle norme sul mercato del lavoro hanno consentito ovunque (in Italia, come in Germania e Francia) il ritorno dei cosiddetti working poors ossia di quei salariati che, pur erogando forza-lavoro continuativamente, la scambiano con un ammontare di denaro considerato al di sotto della sussistenza dalle stesse autorità che legalizzano tali contratti (discorso ancora più profondo per quel che concerne i lavoratori sfruttati illegalmente). Dunque, a parte gli evidenti miglioramenti in ambito asiatico — RPC in primis — l’esperienza ci indurrebbe a pensare che nell’ultimo decennio il numero delle persone povere sia sensibilmente accresciuto in giro per il mondo. Tuttavia, molte organizzazioni sovranazionali tendono a fornire una chiave di lettura ben diversa da questa: la ragione principale risiede nel fatto che le loro analisi, molto spesso, si basano su dati prodotti a livello internazionale che, se non adeguatamente analizzati, sembrano raccontarci una storia sostanzialmente differente (vedi figura 1).

Figura 1 — Numero di persone che vivono in condizioni di estrema povertà

La Figura 1 ci mostra come dagli anni Novanta ad oggi se si aggregano tutti i numeri sulla povertà estrema emerge come il fenomeno si sia sensibilmente ridotto anche non tenendo conto delle ottimistiche proiezioni al 2030 di Banca Mondiale. Infatti, si è passati da 1,9 miliardi di persone estremamente povere agli inizi degli anni novanta a circa 730 mln dopo 25 anni. Tuttavia, è importante già qui notare almeno due elementi: 1. Si sta prendendo in considerazione una delle tante misurazioni del fenomeno dell’indigenza, quello più stringente, raggruppando tutti gli individui che vivono con meno di 1,9$ al giorno (tenendo conto del PPP4); 2. Procedendo ad una macroregionalizzazione emerge come la gran parte di questo fenomeno sia ascrivibile alla decennale crescita dei paesi asiatici (Cina ed India in primis) dove precedentemente risiedeva una parte sostanziale dei miseri (calcolati in questa maniera). Per quanto riguarda l’Africa subsahariana, al contrario, si è assistiti ad un incremento significativo del numero delle persone in estrema indigenza e le proiezioni di Bm sembrano consolidare questo drammatico trend. Dunque, da quest’ultimo punto di vista si può inizialmente sottolineare come il fenomeno della povertà estrema, bel lungi dall’essere disinnescato, si stia eradicando in maniera sempre più profonda nel continente, quello africano, storicamente martoriato dal problema, sebbene contraddittoriamente sia quello più ricco di tutte le materie prime utilizzate dall’industria capitalista.

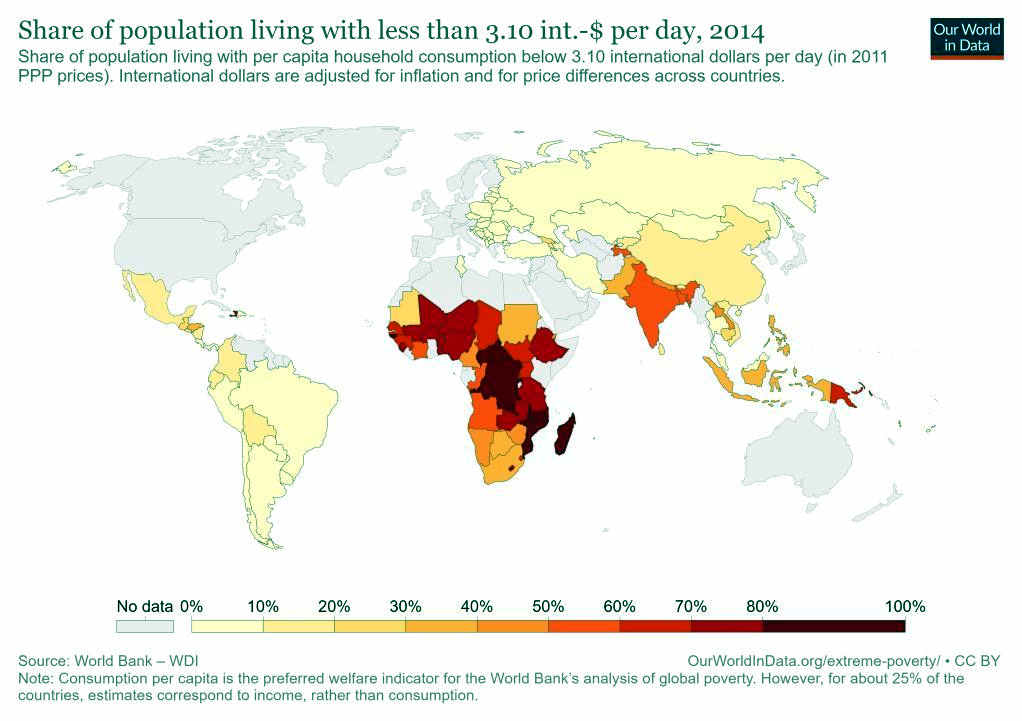

Oltretutto, spostando un po’ più in avanti la linea di povertà, ossia attribuendo l’etichetta di “povertà” alle persone che guadagnano meno di 3,10$ al giorno, si ottiene un risultato ben diverso da quello relativamente ottimistico presentato in precedenza (Figura 2):

Figura 2 — Percentuale di poveri per stato — linea di povertà 3,10$ Int.PPP

Al netto degli stati occidentali che non sono esenti dal problema, ma che per oscure ragioni non vengono qui censiti, emerge un quadro distinto rispetto a quello precedente. La gran parte dei paesi africani vede questa misura attestarsi sopra al 60% della popolazione, con punte di quasi il 90% in Madagascar, Mozambico, Repubblica centrale del Congo. In altri termini, ben più di una persona su due in questa zona del mondo prova a vivere con meno di 3 dollari al giorno. Ma se ci si sposta un po’ più ad oriente emerge che anche la parte più meridionale del continente asiatico riporta dati allarmanti, nonostante le recenti performance in termini di crescita del Pil: in particolare India (58%), Bangladesh (57%), Indonesia e Pakistan (37%) si collocano in una situazione ben diversa da quella descritta dalla Figura 15. Dunque, benché la crescita di molti paesi asiatici abbia inequivocabilmente migliorato gli standard di vita di molti individui residenti nell’area, profili di povertà risultano essere presenti e profondamente radicati anche in questa parte del mondo all’alba del 2020.

Inoltre, chi sarebbe disposto a sostenere che una famiglia che guadagna meno di 4000 $ all’anno non è povera? Probabilmente nessuno: in tal caso la percentuale di poveri al 2013 schizzerebbe al 70% mondiale. Se si pensa oltretutto che il 30% delle famiglie nel mondo, inoltre, vive con meno di 1000$ all’anno, allora il quadro probabilmente si delinea in maniera più chiara.

Le sintesi grafiche di grandi elaborazioni di dati proposti in precedenza sono estremamente utili proprio a dimostrare che, se ci si limita ad adottare solo un punto di vista statistico, per esempio quello proposto dalla Figura 1, si rischia di rimanere in superficie nell’analisi del fenomeno, non indagando sulla sostanza dello stesso e giungendo a conclusioni potenzialmente ben lungi dalla realtà. Differentemente, dunque, da quello che molti studi delle organizzazioni sovranazionali e molti liberali sostengono, il problema della povertà è di straordinaria centralità e di stupefacente attualità anche oggi, per quanto alcuni innegabili miglioramenti si siano verificati in alcuni importanti paesi asiatici.

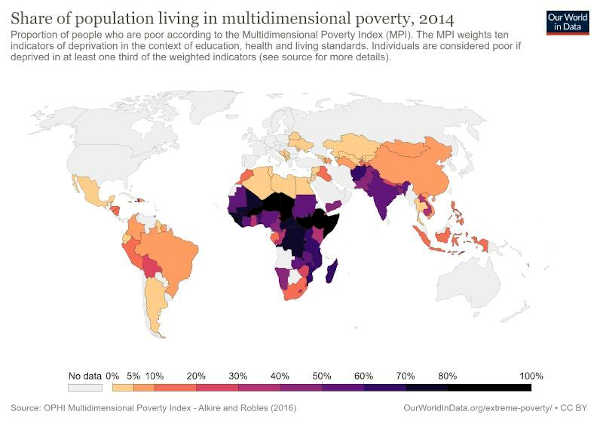

A conferma di ciò è possibile affidarsi anche a indicatori multidimensionali5 che arricchiscono la nozione di povertà di elementi esterni alle mere variabili economiche (Figura 3) e che di fatto confermano che la questione della miseria è un problema ben lungi da essere risolto e che, probabilmente, dopo la crisi del 2007/2008 ha assunto dei connotati ancor più radicali e per questo difficili da scalfire.

Figura 3 — Percentuale di poveri per paese: indice multidimensionale

3. Disuguaglianze

Forse anche più marcatamente rispetto alla povertà, il fenomeno delle disuguaglianze è qualcosa di cui ormai si ha contezza in ogni angolo del mondo, indipendentemente dal fatto che si analizzino paesi a capitalismo avanzato o quelli più miseri in termini economici. Uno degli elementi su cui c’è maggior condivisione persino tra gli economisti accademici più conservatori è che la low middle class, architrave economico ed ideologico del modo di produzione del capitale, in tutti i continenti sta progressivamente scomparendo o non consolidandosi, specie nell’ultimo decennio. Che si sia verificata una tendenza mondiale alla proletarizzazione di coloro che, almeno fino agli anni ottanta, potevano essere a tutti gli effetti considerati come “classe media” quantitativamente (ma non qualitativamente) distinta dalla classe operaia in senso stretto, è una realtà apparentemente inconfutabile. I dati, divulgati da Ong insieme alle pubblicazioni scientifiche, e non, che ormai mensilmente vengono pubblicate, pongono al centro dell’attenzione il fatto che all’alba del nuovo decennio, il mondo come un unicum sia profondamente disuguale. Ciò su cui — nonostante le evidenti manifestazioni empiriche del fenomeno — molti economisti e statistici tardano a trovare una comunanza di veduta è la tendenza degli ultimi anni. In particolare, secondo la scuola liberale

le cui analisi spesso combaciano con quelle delle istituzioni sovranazionali

per quanto il livello di disuguaglianza nel mondo sia ancora elevato, globalmente si è assistiti, anche negli anni successivi all’esplosione della crisi, ad una diminuzione della stessa. Anche in questo caso, la percezione materiale è ben diversa.

Rappresentazioni più o meno efficaci del fenomeno (vedi a es. Figura 4), non mancano e, per quanto per una frangia limitata di irriducibili liberisti, le disuguaglianze sono un bene, perché stimolano una maggiore concorrenza tra gli attori economici accrescendone l’efficienza, è abbastanza univoca la tendenza a considerare le disparità come un problema sistemico da risolvere. Sul come e perché, come è ovvio, invece, le vedute divergono assai.

Figura 4 — Distribuzione mondiale dei redditi

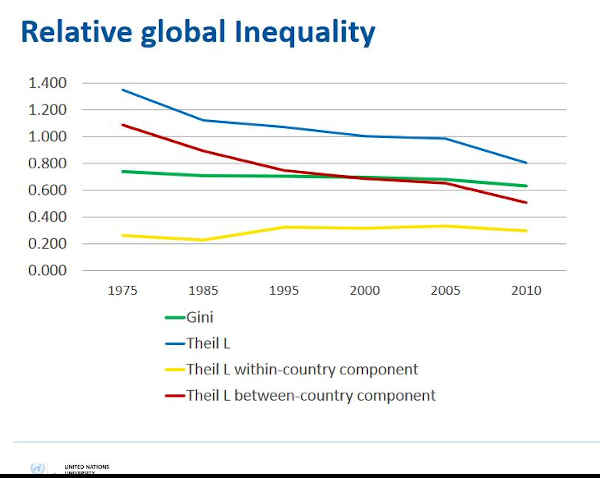

Nonostante anche le più recenti divulgazioni pubbliche, anche da parte dell’Ong Oxfam, poco prima dell’inizio del summit 2020 di Davos7, abbiano allertato sulla sedimentazione di profili di disuguaglianza nel mondo, alcune istituzioni internazionali, alimentate da studi di numerosi economisti sostengono che, nonostante le disparità siano ancora un problema, la strada intrapresa negli ultimi anni, sia virtuosa, giacché esse si stanno tendenzialmente riducendo. La Figura 5, da questo punto di vista, confermerebbe questa osservazione che a prima lettura sembrerebbe un po’ controintuitiva rispetto alla nostra esperienza materiale quotidiana.

Figura 5 — Andamento della disuguaglianza a livello mondiale.

Fonte: UNU — United Nation University WIDER

La curva di colore verde, che rappresenta l’indice di Gini, e ancor di più quella di colore azzurro, Theil index, delineano indiscutibilmente una tendenza alla riduzione delle disuguaglianze, nonostante l’esplosione della crisi del 2008. Come è noto agli addetti ai lavori e agli studenti, i due indici, ampiamente usati da anni quasi nella totalità degli studi sulla distribuzione, più sono alti, più definiscono un profilo sperequativo. Una loro diminuzione, al contrario, è rappresentante di miglioramento. Tuttavia, nonostante la loro evidente univocità di giudizio, l’indice di Theil presenta delle proprietà statistiche che consente una sua decomposizione in due parti: una componente che misura la disuguaglianza tra i diversi stati presi in considerazione (nel grafico, linea rossa); l’altra che isola invece la disuguaglianza interna ad ogni stato (linea gialla). Come si può evincere da questo calcolo emerge qualcosa che era precedentemente velato: la ipotetica diminuzione delle disuguaglianze è ascrivibile principalmente alla riduzione delle disuguaglianze tra paesi. Per rendere semplicemente l’idea, questo fenomeno, probabilmente legato alla crescita straordinaria di diversi stati asiatici, capta il fatto che il reddito medio di un cittadino cinese, indiano, nigeriano o vietnamita non sia così distante da quello di un italiano o tedesco. Trattandosi di misure medie, questa componente non restituisce informazioni sulla distribuzione interna ad ogni paese, ma da di fatto contezza di un ipotetico catching up (ossia di una sorta di convergenza, tutta da dimostrare, tra paesi dominati e quelli a capitalismo avanzato). Al contrario, la cosiddetta “within component" restituisce invece una statistica relativa ai cambiamenti distributivi interni ad ogni singola unità statistica, in questo caso gli stati. In evidente controtendenza (linea gialla) già ci racconta una storia molto diversa: negli ultimi 40 anni le disparità interne ad ogni stato sono perlopiù cresciute o rimaste per alcuni decenni pressoché invariate. La questione posta in tale maniera assume un colore evidentemente diverso e già ci spinge a conclusioni ben differenti e meno entusiastiche di quelle normalmente proposte.

In realtà, il problema concernente l’incapacità degli indici “tradizionali” di captare i reali cambiamenti distributivi serpeggia anche all’interno dei circoli più reazionari, giacché sono stati molti i casi in cui, a fronte di statistiche “rassicuranti”, si sono sviluppati conflitti sociali di un peso significativo. Il caso più classico e recente — ma non per questo l’unico — è quello riguardante le rivolte dei paesi del nord Africa e medio Oriente (chiamato anche periodo delle “primavere arabe”) che da una parte mostravano indici di disuguaglianza tutt’altro che preoccupanti e dall’altro vedevano centinaia di migliaia di persone scendere quotidianamente in piazza per reclamare un sistema più giusto, arrivando in alcuni casi persino a capovolgere lo status quo al potere da decenni (si veda in particolare i casi di Egitto, Libia e Tunisia). Insomma, al di là di questioni più concettuali e profonde inerenti la distribuzione di reddito e proprietà di cui si discuterà alla fine di questo saggio, alcuni economisti e statistici hanno individuato nella forma di misurazione degli indici tradizionali un problema strutturale. In sostanza, quello che comincia ad essere messo in discussione è che indicatori relativi, che sono quelli utilizzati nella quasi totalità dei casi (e riportati anche nella Figura 5), siano strutturalmente preferibili a quelli assoluti. In altri termini, una gran parte delle statistiche relative alla distribuzione possono essere espresse sia in termini assoluti che relativi. Per tentare di dare una idea di cosa implica una scelta del genere tenteremo di farlo attraverso due esemplificazioni.

Immaginiamo di trovarci in una società composta da soli due individui in cui al tempo t il reddito del soggetto A è pari a 1$ all’anno, mentre quello del soggetto B ammonta a 10.000$. Si tratta evidentemente di una realtà molto sperequata. Proviamo ora a pensare che l’anno successivo, e cioè al tempo t+1, il reddito del soggetto A cresca e giunga a 2$ all’anno, e quello del soggetto B si incrementi ammontando a 20.000$ annui. Che ci si trovi in una condizione di forte disuguaglianza è innegabile ma è importare dare una risposta alla domanda “La configurazione del tempo t+1 è più o meno sperequata rispetto all’anno precedente?”. Gli elementi che possiamo vedere sono che: 1) entrambi i redditi sono cresciuti; 2) entrambi i redditi sono raddoppiati e dunque rimasti invariati proporzionalmente; 3) la distanza assoluta tra il reddito del soggetto A e quello del soggetto B è aumentata da 9.999$ (risultato di 10.000$-1$) al tempo t a 19.998$ (=20.000$-2$) al tempo t+1. Semplificando al massimo, se si assume l’ottica degli indici relativi (quelli utilizzati quasi esclusivamente a tutti i livelli) il profilo distributivo non risulta essere mutato nel passaggio dal tempo t al tempo t+1 giacché le proporzioni dei redditi tra i due soggetti sono identiche — in termini formali: al tempo t {10.000/1}, l’anno successivo {20.000/2}. Gli indici assoluti, al contrario, avrebbero descritto una società al tempo t+1 ben più sperequata rispetto a t proprio perché al centro del ragionamento avrebbero collocato il calcolo effettuato da noi nel punto 3): formalmente {19.998>9.999}.

Possiamo anche trasferirci da un discorso puramente monetario ad uno che tiene in considerazione i rapporti di proprietà:

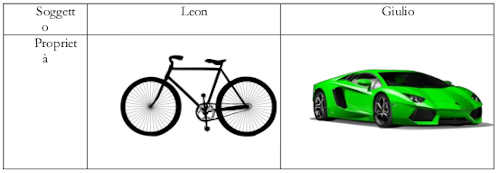

Diagramma 1 — Ipotesi distributiva al Tempo 1

Anche in questo esempio la società che analizziamo è composta di due soggetti proprietari di due beni profondamente diversi in termine di valore economico. Si tratta di una società anche in questo caso innegabilmente molto sperequata: Leon detiene solo una bicicletta, Giulio una macchina di lusso.

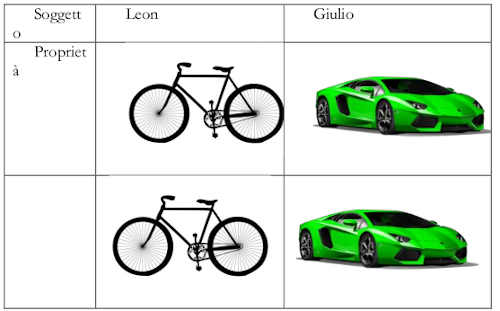

Diagramma 2 — Ipotesi distributiva al Tempo 2

Come nel caso precedente, anche qui ipotizziamo un raddoppio della ricchezza per entrambi, descritto dalla disposizione di una bicicletta in più per Leon e di una macchina di lusso in più per Giulio nel passaggio al tempo 2. Dovrebbe essere, a questo punto, chiaro che gli indici relativi ci restituirebbero un profilo di disuguaglianza immutata tra le due configurazioni espresse nei Diagrammi 1 e 2. Al contrario gli indici assoluti saprebbero cogliere in maniera più puntuale il cambiamento riportando una tendenza alla maggiore sperequazione nel passaggio temporale.

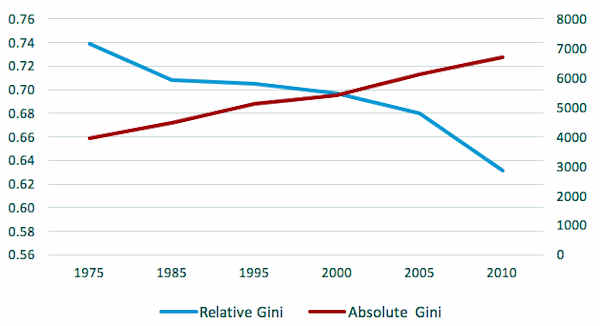

Va sottolineato che ciò non implica automaticamente che gli indici assoluti siano preferibili rispetto a quelli relativi ma che in talune (probabilmente molte) condizioni essi siano molto più adeguati a cogliere il cambiamento distributivo. A questo punto non ci resta che proporre nuovamente il grafico riportato nella Figura 5 accostando alla linea di tendenza del Gini relativo, che abbiamo già analizzato, quella dell’indice assoluto:

Figura 6 — Disuguaglianza globale: indici relativi vs. assoluti

Non sorprende il fatto che utilizzando lo stesso indice, quello di Gini, nella sua versione assoluta, avremmo da raccontare una storia profondamente diversa. Più coerentemente con quello che è la materialità che quotidianamente si vive in ogni angolo del mondo sembra che le disuguaglianze siano cresciute in maniera monotonica almeno dagli anni settanta, accompagnando la genesi dell’ultima crisi e confermando ancora una volta la grande intuizione di Marx (1867, I; 23) che già quasi due secoli fa sosteneva l’idea che è la stessa legge dell’accumulazione capitalista che genera al tempo stesso accumulazione di miseria e di capitale.

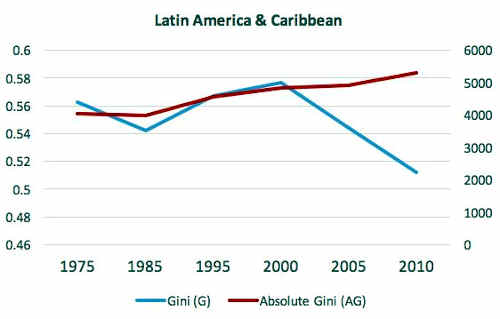

Lo stesso grafico potrebbe essere riprodotto per una pluralità di paesi restituendo una tendenza comune che viene svelata dall’applicazione dell’indice di Gini assoluto sugli stessi dati. Un brevissimo focus può essere fatto sul caso latinoamericano per cui molti analisti hanno trovato difficoltà nel giustificare le rivolte diffuse in tutto il subcontinente giacché molti studi mostravano come negli ultimi due decenni le disparità interne si fossero per la prima volta teoricamente ridotte (Figura 7)8.

Figura 7 —Disuguaglianze in America latina

Anche in questo caso la tendenza ribassista dell’indice assoluto viene completamente contrastata da una crescita delle disuguaglianze secondo quanto individuato dalla linea rossa.

4. Conclusione

In questo breve saggio abbiamo tentato di fornire un’idea della dinamica di due elementi tipici dello sviluppo capitalistico, povertà e disuguaglianza, in relazione ad una fase peculiare degli ultimi decenni, ossia quella della crisi da sovrapproduzione, divenuta palpabile dopo l’esplosione dell’insostenibile bolla finanziaria, già nel biennio 2007-2008. Alcuni studi, specie in ambito istituzionale e main stream, da anni stanno diffondendo visioni su tali fenomeni sensibilmente in contrasto con quanto materialmente viene percepito dalle popolazioni di ogni parte del mondo. Secondo questi studiosi, infatti, sia la disuguaglianza che la povertà si stanno riducendo seguendo un trend già avviatosi più di un secolo fa e l’aggravarsi della crisi dell’ultimo decennio, da questo punto di vista, non ha generato significativi cambiamenti di fase.

Se è condivisibile il fatto che profili di povertà e disuguaglianza abbiano sempre accompagnato la genesi storica del capitalismo, sin dalle sue prime fasi di affermazione a livello locale e planetario, in questo saggio abbiamo dimostrato come la dinamica dell’ultimo mezzo secolo — sin dall’inizio dell’ultima lunga crisi, decennio ’70 — di entrambi i fenomeni abbia assunto dei connotati profondamente preoccupanti. Se da una parte la rapida emersione della Cina e in parte di altri stati asiatici ha obiettivamente attutito la profonda condizione di miseria in cui versavano milioni di persone in tutto il continente, in una gran parte dei paesi africani, paradossalmente specie in quelli più ricchi in termini di risorse naturali, la povertà si sta radicando sempre di più e le prospettive — per quanto edulcorate dai centri studi sovranazionali — sono a dir poco drammatiche e sicuramente peggiorative. Per quel che concerne la disuguaglianza, ci è stato sufficiente applicare delle statistiche assolute in luogo di quelle relative per riuscire a individuare quella polverizzazione o mancanza di consolidamento della (low) middle class che indiscutibilmente sta caratterizzando almeno l’ultimo decennio anche — e forse per la prima volta almeno da mezzo secolo — i paesi a capitalismo avanzato.

Ciò che ci resta, a questo punto, da individuare sono le ragioni per cui povertà e disuguaglianza accompagnano da sempre lo sviluppo capitalistico e sono fenomeni che si aggravano in fase di crisi. Per quanto riguarda la povertà (nella sua forma assoluta e relativa) è importante vincolare tale fenomeno al concetto di sovrappopolazione relativa e dunque all’accumulazione di capitale. Come ricorda Marx, tra le cause contrastanti della crisi, proprio l’eccesso di lavoro salariato «è inseparabile dallo sviluppo della forza produttiva del lavoro (...). La sovrappopolazione relativa è tanto più appariscente, quanto più è sviluppato il modo di produzione del capitale. Da un lato essa ha per effetto che, in molti rami di produzione, il processo di sussunzione più o meno incompleta del lavoro sotto il capitale continui, e si prolunghi più di quanto non comporti a prima vista lo stadio generale dello sviluppo; conseguenza, questa, della diminuzione di prezzo e dell’abbondanza di lavoratori salariati disponibili, o messi in libertà (,..)»9. In altri termini, quando le difficoltà di accumulazione sono evidenti, lo stimolo della concorrenza al ribasso tra lavoratori (impiegati o no) genera un aumento del plusvalore (assoluto e relativo) prodotto (sfruttamento). Non solo: la recente visibile emersione di una massa di workingpoors anche all’interno dei paesi centrali dell’imperialismo, corrisponde a quanto Marx intende quando parla di «diminuzione del compenso del lavoro al di sotto del proprio valore» anche in questo caso come causa antagonistica alla crisi di accumulazione.

Un discorso più sottile e strutturale va altresì affrontato per quel che concerne la disuguaglianza. Per quanto l’utilizzo di misure più adeguate restituisca un quadro certamente più realistico e delineato di una tendenza innegabile alla divaricazione di ricchezza e benessere tra gli abitanti del pianeta, l’osservazione esclusiva di variabili monetarie (reddito o consumo) ci restituisce solo una parte del problema, sicuramente non quella sostanziale. Quando si parla di distribuzione, lo si fa facendo riferimento (quasi) unico a mezzi di consumo (monetari e/o materiali). Tutte le statistiche di cui si è parlato nei paragrafi precedenti di questo saggio, hanno tenuto in considerazione proprio questa variabile che astrattamente e logicamente è secondaria, passando attraverso il mercato. In altri termini, la metafora della suddivisione della torta, che viene prevalentemente impiegata per spiegare il fenomeno della distribuzione e delle sue eventuali iniquità, prescinde dal “come e da chi” la torta stessa viene fatta. Per riuscire a comprendere, dunque, la radice del problema della sperequazione è opportuno fare un passo indietro, cercando di analizzare come i mezzi di produzione sono distribuiti. Quello che si sta cercando di dire, in altre parole, è che la stessa esistenza di una società composta da classi differenti, l’una proprietaria delle condizioni di produzione e l’altra unicamente della propria forza-lavoro che scambia con salario, non può che generare una società iniqua. È dunque nella fase della produzione di merci e servizi, ossia nell’appropriazione di lavoro gratuito (pluslavoro o plusvalore) che nascono le disparità di cui poi osserviamo genesi e dinamica in termini monetari. La disuguaglianza, appare dunque come presupposto di ogni società basata sulle classi, e non già come suo mero risultato. Per questa ragione, per quanto rimanga di rilievo il ruolo assunto dalla tassazione per ridurre profili sperequativi — per quanto lo strumento fiscale rappresenti prevalentemente una redistribuzione interna alla classe dei lavoratori —, senza dubbio ciò non potrà mai scalfire strutturalmente quella che è sostanza, architrave e nucleo dello sviluppo capitalistico: l’appropriazione di lavoro non pagato, ossia lo sfruttamento del lavoro dentro e attraverso il dominio di classe.

Nessun commento:

Posta un commento